-

Informatique

www.indg.fr

-

Concepteur applications mainframe

Expert Cobol Pacbase DB2 CICS MQ SERIES

25 ans d'expertise en informatique

La monétique

(Consultant monétique z/OS mainframe)

La monétique c'est quoi ?

Petite histoire de la monétique

Vous connaissez tous les banques. Elles servent à vous accorder des crédits immobiliers, des prêts personnels, financer l'achat de votre automobile. C'est aussi les banques qui vous permettent d'émettre des chèques ou de les encaisser. C'est votre établissement bancaire qui vous sert à effectuer des virements et se charge de vos prélèvements automatiques. Pour certains, la banque est un intermédiaire pour investir en bourse. Vous connaissez également les banques comme acteur économique en accordant des financements aux entreprises. C'est votre banque qui s'occupe de la tenue de votre compte courant et vous envoie un relevé d'opérations chaque mois et vous prélève des agios quand votre compte est à découvert. La fonction première d'un organisme bancaire est de sécuriser les dépôts d'argent mais parfois de rémunérer vos dépôts (Livret A, comptes à terme). Nous venons de faire l'énumération de quelques-uns des métiers bancaires parmi tant d'autres :

- Crédits

- Chèques

- Virements

- Prélèvements

- Finances

- Investissements

- Comptes clients

- Comptes rémunérés

Mais pourquoi aller si loin ? Il existe un autre secteur d'activité des établissements bancaires qui vous touche de beaucoup plus près mais pourtant auquel personne ne pense en priorité. Pourtant il ne se passe pas un mois de l'année où vous ne vous arrêtez pas à un distributeur de billets. Il ne se passe pas une semaine sans que vous n'effectuiez un paiement par carte dans un magasin. Même quand vous passez à la station service pour faire le plein vous faites travailler la banque sans le savoir.

Cette branche de métier s'appelle la monétique.

La naissance de la monétique remonte à 1914, alors même que le micro-processeur n'avait pas été inventé. Mais pourtant c'est bien en 1914 que les premières cartes bancaires firent leur apparition. A l'époque il s'agissait de cartes en métal. C'est Western Union qui en était l'instigateur.

Il faut ensuite attendre 1950 pour que Diner's Club propose à ses clients des cartes de paiement sous forme de petits carnets. Et en 1951 les premières cartes de paiement en carton firent leur apparition. Elles sont remplacées par les cartes en plastique d'American Express en 1957.

L'embossage en relief des cartes apparait en 1960. Puis on y ajoute une piste magnétique en 1971. Finalement, le français Roland Moreno invente la carte à puce en 1974. Le brevet est déposé le 25 mars 1974. Ce fut un grand coup d'accélérateur pour l'évolution des cartes bancaires pour en arriver à ce qu'on connait aujourd'hui avec les cartes sans contact apparues en 2004.

Les grands acteurs de la monétique naissent à tour de rôle pendant cette période d'évolution :

- 1957 : Naissance de Bankamericard (futur Visa)

- Années 60 : Naissance d'Eurocard en Suède

- 1967 : Interbank (futur Mastercard)

- 1967 : Charge Master (futur Mastercard)

- 1967 : Carte Bleue

- 1977 : Visa

- 1978 : Création de Visa Europe

- 1979 : Naissance de Mastercard

Et au milieu de tout ça se trouvent non seulement les banques

mais également différents organismes, diverses

technologies et une règlementation pour encadrer cette

montée en charge des échanges monétaires

dématérialisés. La monétique fait

également travailler de nombreux corps de métiers tels

que les industriels qui fabriquent les cartes à puce, les

fabricants de terminaux de paiement (TPE) et de Guichets Automatiques

de Banque (GAB) sans oublier les centres d'appels qui enregistrent les

oppositions quand on perd ou qu'on se fait voler sa carte de

crédit.

Comprendre la monétique

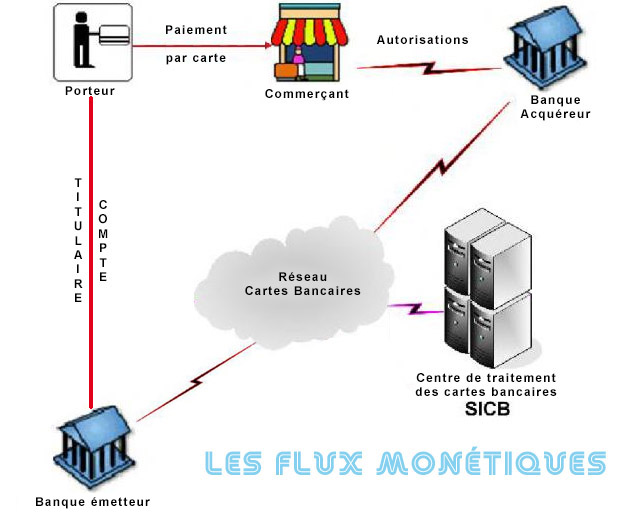

Les flux monétiques

Le schéma ci-dessus représente ce qu'on appelle

communément en monétique le modèle

à 4 coins. J'ai choisi de le représenter d'une

autre façon, où les acteurs n'occupent pas les coins. En

effet, comme vous le voyez, il n'y a pas que 4 acteurs mais on peut

déjà en compter 6 sur le schéma.

Les quatre grands acteurs en monétique

■ Le porteur

Il s'agit du détenteur de la carte. Le porteur possède

un compte associé à cette carte.

■ La banque du porteur

Il s'agit de la banque qui détient le compte associé

à la carte du porteur. Cette banque est appelée

« émetteur » car c'est l'organisme qui a

émis le

moyen de paiement.

■ Le commerçant

Le commerçant est celui qui accepte le moyen de paiement du

porteur. Notez que le commerçant pourrait tout à fait

être remplacé par un distributeur de billets ou un

automate de distribution de carburant.

■ La banque du commerçant

Pour que le commerçant soit crédité il lui faut

bien entendu un compte en banque. Cet organisme financier est

appelé « acquéreur » car c'est lui

qui met à disposition un service d'acquisition des moyens de

paiement par carte ou électronique.

Les flux monétiques

La lecture du schéma commence par le coin supérieur gauche. Lorsque le porteur de la carte désire effectuer un paiement, le montant est sélectionné et le porteur tape les 4 chiffres de son code PIN. Les règles de fonctionnement applicables à la carte déterminent si cette transaction a besoin d'être autorisée par sa banque. Dans le cas ou cette autorisation est requise, un flux part du commerçant (ou de l'automate distributeur) à destination de la banque du commerçant car c'est la seule banque avec laquelle peut dialoguer le terminal d'acquisition.

Si la banque du commerçant est différente de la banque du porteur, la demande d'autorisation est envoyée à travers le réseau interbancaire à destination de la banque du porteur. La banque émettrice effectue les vérifications nécessaires et retourne une réponse par l'intermédiaire de son serveur d'autorisations. Cette réponse peut être un accord ou un refus.

En cas d'accord, le commerçant reçoit la garantie

d'être payé. Mais le règlement n'est pas

immédiat car il existe toute une série

d'opérations à accomplir. C'est ce qu'on appelle la

compensation. La compensation monétique fait intervenir tous les

organismes financiers ainsi que les organismes de compensation des

réseaux (Visa, Mastercard, Carte Bleue) et les organismes de

règlement interbancaire. Cette compensation nécessite de

nombreux calculs pour intégrer des frais qui seront à la

charge du commerçant ou de la banque acquéreur. Si la

compensation était effectuée en temps réel il

faudrait attendre de nombreuses minutes pour effectuer un paiement par

carte. Le serveur d'autorisations est au contraire un dispositif

à haute disponibilité qui se doit de

répondre en quelques secondes.

Notez que sur le schéma apparaît un acteur dont on n'a pas encore parlé. Il s'agit du SICB qui est le Système d'Information des Cartes Bancaires. Il s'agit d'un système interbancaire qui permet de gérer les informations de référence des systèmes monétiques de l'ensemble des banques adhérent au système CB afin de lutter plus efficacement contre la fraude et de faciliter les échanges interbancaires. C'est le SICB qui gère notamment la liste des cartes en oppositions.

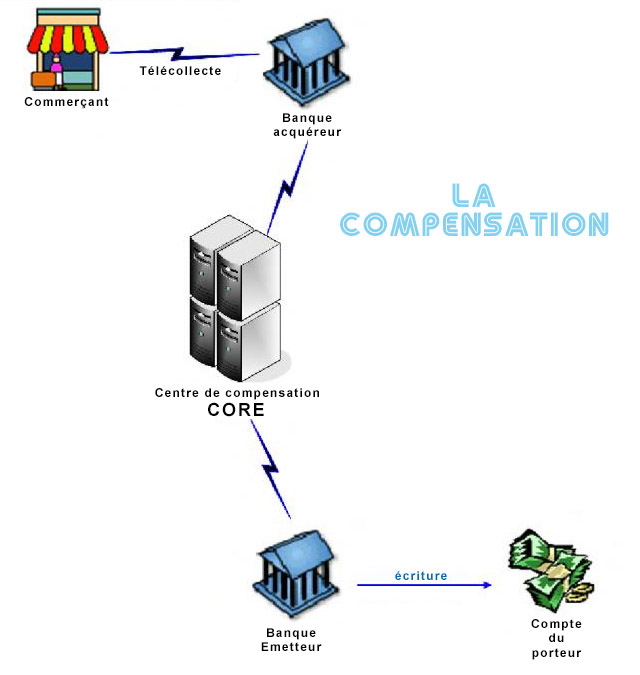

L'aller-compensation

L'aller compensation

Périodiquement, mais en général en fin de

journée, le commerçant envoie à sa banque

acquéreur l'ensemble des transactions effectuées afin que

son compte soit crédité des montants correspondants. Cet

ensemble de « facturettes » constitue une remise.

La récupération des remises s'appelle la « télécollecte

».

La banque traite les remises de l'ensemble de ses

commerçants, effectue diverses vérifications

(contrôle des doublons, etc), enrichie les données avec

d'autres informations issues de ses bases de données

(habillage), réalise des conversions de format d'échange,

... C'est ce qui s'appelle la pré-compensation.

Les fichiers générés regroupent les transactions

triées par banque émettrice.

Les remises ayant passé l'étape de

pré-compensation sont ensuite envoyés en même temps

que d'autres opérations de même type vers le Centre

de Compensation afin que les autres banques soient

informées des en-cours correspondants. Le centre de compensation

interbancaire pour les opérations domestiques (émetteur

français et acquéreur français) s'appelle CORE.

Il est géré par la STET depuis 2008.

Pour les transactions internationales, chaque réseau (Visa,

Mastercard) possède son propre système de compensation.

CORE transmet à chaque banque l'ensemble des transactions qui la concernent. Les banques occupant le rôle d'émetteur procèdent à diverses vérifications et effectuent des écritures comptables visant à débiter les comptes de leurs clients porteurs concernés par ces transactions. Dans le cas des cartes à débit différé les écritures ne sont pas immédiatement prises en compte dans le solde du compte.

La banque qui est en position d'acquéreur reçoit un acquittement par le système de compensation et procède à l’ensemble des opérations de crédit sur les comptes des commerçants concernés par ces transactions. La banque acquéreur a donc procédé à une avance de fonds. Il faut maintenant que cette banque soit remboursée par les différentes banques émettrices. Mais aucun transfert n'est réalisé directement de banque à banque. Encore une fois, tout passe par l'organisme de compensation/règlement.

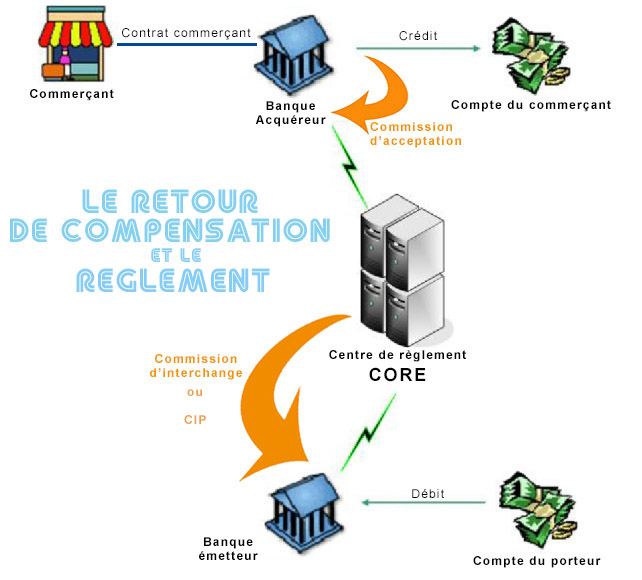

Le retour compensation et le règlement

Le retour compensation et le règlement

Plusieurs fois par jour, les banques émettrices reçoivent

des fichiers en provenance des organismes de compensation. Ces fichiers

correspondent aux fichiers envoyés en aller-compensation par les

établissements acquéreurs et concernant des porteurs de son propre

établissement. C'est donc l'ensemble des dettes en cours de la

banque envers les banques ayant le rôle d'acquéreur. Ce flux s'appelle le retour

de compensation.

La banque effectue diverses vérifications sur ces fichiers (contrôle des doublons, etc) et cherche à les rapprocher des autorisations qu'elle a délivré.

Les informations qui ont circulé permettent d'effectuer les

opérations de crédit et de débit sur les

différents comptes concernés. Ces opérations ne

sont pas obligatoirement synchronisées entre elles. Seuls les

soldes font l'objet de transferts entre les banques. Il n'y a pas de règlement transaction par

transaction ni même remise par remise. Si la banque A doit 100

euros à la banque B mais que dans le même temps la banque

B doit 60 euros à la banque A, le mouvement sera uniquement de

40 euros de la banque A vers l'organisme de règlement et de 40

euros de ce dernier vers la banque B.

Le compte du commerçant est crédité en fonction des informations transmises lors de la remise. Mais le montant du crédit n'est pas égal au montant de la transaction car il faut bien rémunérer tous les acteurs qui entrent en jeu. Sa banque (l'acquéreur) prélève une commission d'acceptation qui est négociée avec le commerçant dans son contrat commerçant.

Le rôle de la banque émettrice est rémunéré par la banque acquéreur par le reversement d'une partie des sommes perçues. C'est ce qu'on appelle la commission d'interchange pour les transactions internationales. Pour les transactions domestiques il s'agit de la CIP (Commission Interbancaire de Paiement). Les mouvements de fond entre les banques sont globaux et se font par l'intermédiaire du Centre de Règlements.

La banque émettrice prélève les sommes dues par le porteur sur le compte de celui-ci en fonction des règles de fonctionnement prévues : débit immédiat, débit différé, crédit.

Après le règlement effectué par l'organisme de règlement, qui est Target-2 en France et Step2 pour ce qui concerne l'Europe, toutes les dettes entre les banques sont effacées et l'équilibre est rétabli.

Résumé

Le porteur effectue un paiement par carte après autorisation donnée par sa banque.

Le commerçant envoie ses remises en télécollecte à sa banque nommée l'acquéreur.

La banque acquéreur effectue une pré-compensation et envoie les fichiers issus de cette pré-compensation en compensation. C'est l'aller-compensation.

Le retour-compensation se passe du côté des banques émettrices, c'est à dire celles des porteurs.

La banque acquéreur prélève des commissions d'acceptation à ses commerçants.

Une partie de ces commissions est reversée sous forme de commission d'interchange à l'organisme de compensation qui la reversera aux banques émettrices.

Le règlement interbancaire est effectué par l'organisme de règlement.